本文主要是從技術(shù)面(數(shù)據(jù)角度)出發(fā)�,根據(jù)數(shù)據(jù)頻率分為短期���、中長期�、長期三大類指標(biāo)進(jìn)行技術(shù)分析2018年螺紋鋼價格走勢:

1.從基差層面�����,①在整體下行時�����,現(xiàn)貨價格往期貨價格靠攏來修復(fù)深貼水��,②在整體市場上行時�����,期貨價格往現(xiàn)貨價格靠攏修復(fù)深貼水�����,目前螺紋鋼市場價格處于 跌勢�����,因此預(yù)計后期現(xiàn)貨下跌幅度往往大于期貨價格的波動幅度���;

2.從GDP層面����,預(yù)計2018年螺紋鋼價格指數(shù)趨勢下跌;

3.從匯率層面����,預(yù)計2018年 螺紋鋼價格指數(shù)會在2018年4月底達(dá)到一個高點(5000上下),然后下跌至5月中旬間��,之后6-10月初趨穩(wěn)���,10-12月進(jìn)入下跌狀態(tài)����;

4.從需求 層面����,預(yù)計2018年螺紋鋼價格指數(shù)下跌,但跌幅不大����;

5.從庫存方面�,預(yù)計2018年1-3月初的螺紋鋼價格指數(shù)趨勢是下跌的;

6.從季節(jié)性層 面����,2018年月螺紋鋼價格2月末會開始上漲���,且會延續(xù)到4月份。

一����、 短期

1.基差

短期數(shù)據(jù)主要從期現(xiàn)貨價格走勢以及基差修復(fù)途徑來分析。期貨價格與現(xiàn)貨價格走勢高度一致����,總體上螺紋鋼期現(xiàn)貨價格相關(guān)性非常高,相關(guān)系數(shù)為0.97�,呈現(xiàn)高度正相關(guān)。期貨價格是對現(xiàn)貨價格未來走勢的預(yù)期���,且交割機制和套利者的存在��,期貨價格與現(xiàn)貨價格之間動態(tài)的維持一種相對均衡的關(guān)系�,基差偏離合理范圍時���,通常有兩種途徑修復(fù)深貼水:①在整體下行時��,現(xiàn)貨價格往期貨價格靠攏來修復(fù)深貼水��;②在整體市場上行時�,期貨價格往現(xiàn)貨價格靠攏修復(fù)深貼水。

表 螺紋鋼期現(xiàn)貨漲跌情況

|

螺紋鋼期現(xiàn)貨

|

2010至今

|

2017至今

|

|

期貨向現(xiàn)貨靠攏

|

0.682

|

0.757

|

|

期現(xiàn)貨同漲同跌

|

0.654

|

0.784

|

|

基差>0

|

0.693

|

1

|

|

相關(guān)系數(shù)

|

0.965

|

0.822

|

數(shù)據(jù)來源:筆者整理

從目前來看�,基差仍處于高位,而且目前螺紋鋼價格處于下行�,后期很大概率沿襲之前的修復(fù)深貼水的路徑,現(xiàn)貨價格往期貨價格靠攏��,即現(xiàn)貨下跌幅度往往大于期貨價格的波動幅度��。

二�、 中長期(周/月/季度)

中長期的數(shù)據(jù)主要是從基本面的相關(guān)指標(biāo)來分析螺紋鋼價格走勢,有宏觀GDP���、匯率�����,有產(chǎn)量供給����、下游需求���,還包括庫存方面做了相應(yīng)的分析:

1. 宏觀

1.1GDP

對于2018年GDP增速(修正后)�����,德意志銀行預(yù)計為6.3%���,上海財大課題組預(yù)計為6.41%,國家信息中心**經(jīng)濟師���、經(jīng)濟預(yù)測部主任祝寶良預(yù)計為6.5%左右���,廈門大學(xué)宏觀經(jīng)濟研究中心預(yù)計為6.65%,人大國發(fā)院預(yù)計為6.7%�,各機構(gòu)給出了大致相同的結(jié)論,小幅下降至6.5%左右���,預(yù)計2018年GDP增速(修正后)較2017年也會有小幅的下降�����。

圖 螺紋鋼價格指數(shù)與GDP同比 數(shù)據(jù)來源:中國統(tǒng)計局��、鋼聯(lián)數(shù)據(jù)

從圖上可以看出���,螺紋鋼指數(shù)與GDP同比(修正前)走勢大致相同��,兩者相關(guān)系數(shù)為0.658��;在2011年-2017年區(qū)間段�,不論GDP同比修正前還是修正后�����,都較高�����,其中GDP同比(修正后)與螺紋鋼指數(shù)相關(guān)系數(shù)為0.75�,呈現(xiàn)中高度正相關(guān),即GDP同比上漲����,螺紋鋼指數(shù)大概率會上漲,反之會跌����。上文提到,GDP同比(修正后)會有小幅下降�,預(yù)計2018年螺紋鋼價格指數(shù)趨勢下跌��。

表 螺紋鋼價格指數(shù)與GDP同比相關(guān)系數(shù)

|

相關(guān)系數(shù)

|

1998至今

|

1998年-2010年

|

2011年-2017年

|

|

螺紋鋼價格指數(shù)-GDP同比(修正前)

|

0.658

|

0.717

|

0.856

|

|

螺紋鋼價格指數(shù)-GDP同比(修正后)

|

0.294

|

0.454

|

0.750

|

數(shù)據(jù)來源:筆者整理

1.2美元-匯率

圖 螺紋鋼價格指數(shù)與匯率走勢

圖 螺紋鋼價格指數(shù)與匯率(推后2年)走勢 數(shù)據(jù)來源:中國統(tǒng)計局����、鋼聯(lián)數(shù)據(jù)

從GDP上��,本文估計2018年趨勢為跌勢����,那么從匯率角度又是如何呢��?從圖很明顯可以看出�����,匯率的漲跌先行于螺紋鋼價格指數(shù)的漲跌�����,又從兩者的相關(guān)系數(shù)(0.216)來看���,二者相關(guān)性非常低�����,兩者不相關(guān)���。

鑒于匯率是螺紋鋼價格指數(shù)的先行指標(biāo)�,可以從左圖可以大致看出匯率先行1年-2年的時間�����,經(jīng)過測算價格指數(shù)和推后不同時間匯率的相關(guān)性����,發(fā)現(xiàn)匯率推后兩年與螺紋鋼價格指數(shù)走勢高度一致,相關(guān)系數(shù)為0.911�,從右圖可以看出,推遲2年的匯率在2018年是先上升后下降的���,從匯率的角度可以推斷明年螺紋鋼價格指數(shù)會在明年4月底達(dá)到一個高點(5000上下)����,然后下跌至5月中旬間���,之后6-10月初趨穩(wěn)����,10-12月進(jìn)入下跌狀態(tài)。

2. 產(chǎn)量

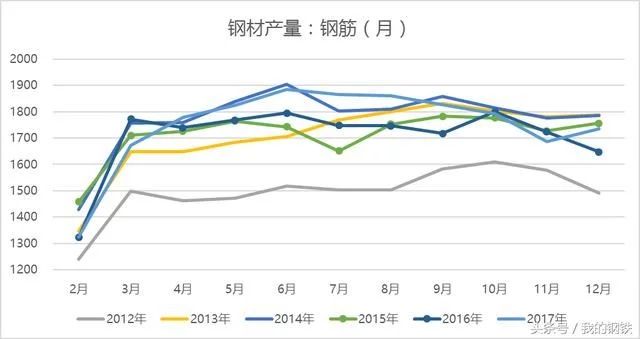

螺紋鋼價格不只是受到宏觀經(jīng)濟的影響���,也會受到供給的影響����,比如近兩年的供給側(cè)改革����,就讓螺紋鋼價格發(fā)生了顛覆式的變化���。結(jié)合圖可以明顯的看出�����,2017年我國螺紋鋼產(chǎn)量較2016年是上升的�,相比于2016年���,螺紋鋼產(chǎn)量同比僅有3個月出現(xiàn)負(fù)值(2月底五部委發(fā)文明確6月底前**取締中頻爐����,10月中下旬19大召開���,鋼廠停產(chǎn)/檢修���,11月15日“2+26”城市限產(chǎn))����,2017年12月���,螺紋鋼出口量為6107噸���,較去年同期減少61.6%,較上月減少53.2%���。2017年螺紋鋼出口量為169498噸��,與去年相比減少17.2%���。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

通過測算螺紋鋼產(chǎn)量與螺紋鋼價格指數(shù)相關(guān)系數(shù)(-0.586),發(fā)現(xiàn)兩者呈現(xiàn)中度負(fù)相關(guān)���,即螺紋鋼產(chǎn)量增加��,螺紋鋼價格指數(shù)大概率會下跌�,反之上漲,通過模型測算2018年螺紋鋼產(chǎn)量為22743萬噸�,與2017年相比增加8.2%,因此2018年螺紋鋼價格指數(shù)大概率是下跌的����。

3. 下游需求

圖 2017年各行業(yè)用鋼量及占比

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

從供需層面,螺紋鋼需求也是影響價格的重要因素之一��。我國鋼鐵行業(yè)下游需求行業(yè)主要有7個���,根據(jù)mysteel數(shù)據(jù)顯示�,用鋼量top3的行業(yè)是建筑業(yè)(413百萬噸����,占比60.6%)�����、機械業(yè)(124百萬噸����,占比18.2%)、汽車業(yè)(64百萬噸,占比9.4%)�,其中建筑業(yè)中包含了房地產(chǎn)和基礎(chǔ)建設(shè),而機械業(yè)���、汽車業(yè)����、造船業(yè)��、家電業(yè)又同屬于制造業(yè)��,因此筆者從房地產(chǎn)�����、基建����、制造業(yè)三大行業(yè)來闡述對螺紋鋼的影響。

筆者選取了大量的指標(biāo)來分析三大行業(yè)對螺紋鋼價格的影響��,其中:房地產(chǎn)的大部分相關(guān)指標(biāo)與螺紋鋼價格指數(shù)呈現(xiàn)不同程度的正相關(guān)����,意味著房地產(chǎn)的變化會對價格起到正向作用,房地產(chǎn)開發(fā)投資額同比與螺紋鋼價格指數(shù)呈現(xiàn)高度正相關(guān),即房地產(chǎn)開發(fā)投資額同比與螺紋鋼價格指數(shù)大概率下會同漲同跌��,同理��,施工面積同比(中度正相關(guān))����、土地購置面積同比(中度正相關(guān))、新開工面積同比(中度正相關(guān))類似�。而制造業(yè)、基建的相關(guān)指標(biāo)與螺紋鋼價格指數(shù)呈現(xiàn)中度負(fù)相關(guān)�����,意味著這些指標(biāo)的變化通常會對螺紋鋼價格產(chǎn)生負(fù)向作用�,如在電力熱力燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)的投資額同比與螺紋鋼價格指數(shù)呈現(xiàn)中度負(fù)相關(guān),即電力等投資額同比的提高����,螺紋鋼價格指數(shù)大概率會下跌����,反之上漲。

3.1房地產(chǎn)

3.1.1房地產(chǎn)開發(fā)投資額

結(jié)合圖可以明顯的看出����,我國在房地產(chǎn)開發(fā)投資是逐年上升的�����,近兩年增速回暖�,2017年前三季度增速均高于2016年同期�,第四季度增速有所放緩, 2017年12月���,房地產(chǎn)開發(fā)投資額為9412億元�����,較去年同期增加2.4%���,較上月減少4.4%。2017年房地產(chǎn)開發(fā)投資額為109799億元�,與去年相比增加7.0%。

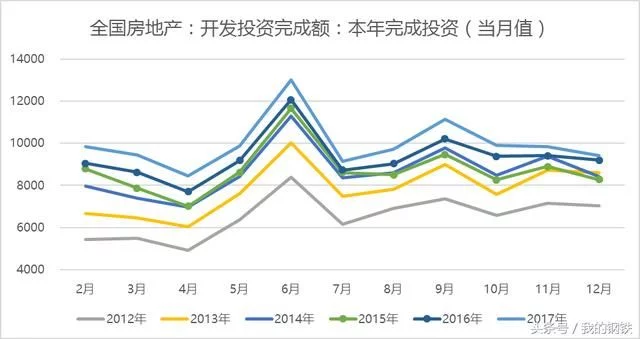

圖 房地產(chǎn)開發(fā)投資額 數(shù)據(jù)來源:中國統(tǒng)計局�、鋼聯(lián)數(shù)據(jù)

上述分析有提到房地產(chǎn)開發(fā)投資額同比與螺紋鋼價格指數(shù)呈現(xiàn)高度正相關(guān),通過模型預(yù)計2018年房地產(chǎn)開發(fā)投資額為117000億元����,與2017年相比增加6.6%��,2018年房地產(chǎn)開發(fā)投資額同比較2017年是下降的�,因此2018年螺紋鋼價格指數(shù)大概率是下跌的���。

3.1.2施工面積

結(jié)合圖可以明顯的看出�����,我國房地產(chǎn)房屋施工面積是逐年上升的����,但增速放緩����,2017年12月,施工面積為13041萬平方米����,較去年同期減少5.9%,較上月減少19.0%���。2017年施工面積為781484萬平方米,與去年相比增加3.0%�。

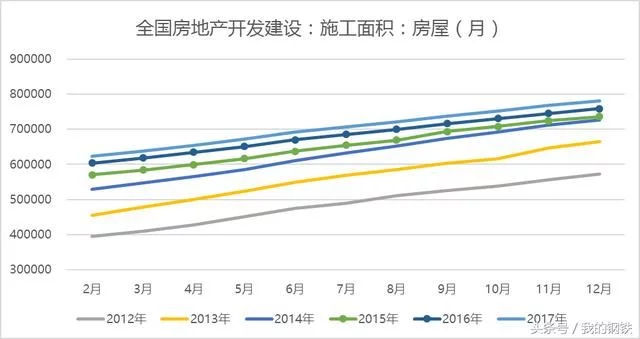

圖 施工面積 數(shù)據(jù)來源:中國統(tǒng)計局�、鋼聯(lián)數(shù)據(jù)

上述分析有提到房地產(chǎn)施工面積同比與螺紋鋼價格指數(shù)呈現(xiàn)高度正相關(guān)����,通過模型測算2018年施工面積為797088萬平方米,與2017年相比增加2.0%�����,2018年施工面積同比較2017年是下降的����,因此2018年螺紋鋼價格指數(shù)大概率是下跌的。

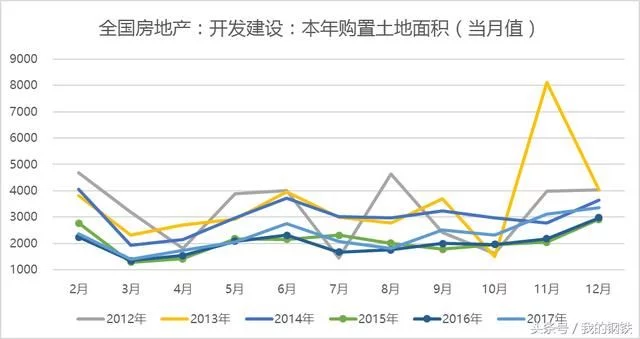

3.1.3土地購置面積

結(jié)合圖可以明顯的看出��,近三年我國房地產(chǎn)土地購置面積基本上呈現(xiàn)上升的態(tài)勢��,增速由15-2016年的負(fù)增長逐轉(zhuǎn)變正增長���,2017年12月�����,土地購置面積為3350萬平方米����,較去年同期增加12.4%,較上月增加7.7%�。2017年土地購置面積為25508萬平方米,與去年相比增加15.8%���。

圖 土地購置面積 數(shù)據(jù)來源:中國統(tǒng)計局���、鋼聯(lián)數(shù)據(jù)

上述分析有提到房地產(chǎn)土地購置面積同比與螺紋鋼價格指數(shù)呈現(xiàn)高度正相關(guān),通過模型測算2018年土地購置面積為22158萬平方米���,與2017年相比減少13.1%����,2018年土地購置面積同比較2017年是下降的���,因此2018年螺紋鋼價格指數(shù)大概率是下跌的��。

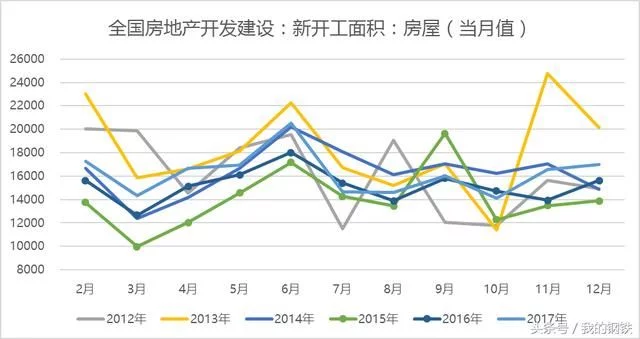

3.1.4新開工面積

結(jié)合圖可以明顯的看出��,近三年我國房地產(chǎn)房屋新開工面積是逐步上升的�,2017年個別月份出現(xiàn)負(fù)增長�,增速較2016年有所放緩,較15年有所提升����,2017年12月,新開工面積為16975萬平方米��,較去年同期增加8.6%�,較上月增加2.6%。2017年新開工面積為178654萬平方米����,與去年相比增加7.0%。

圖 新開工面積 數(shù)據(jù)來源:中國統(tǒng)計局�����、鋼聯(lián)數(shù)據(jù)

上述分析有提到房地產(chǎn)新開工面積同比與螺紋鋼價格指數(shù)呈現(xiàn)高度正相關(guān)�,通過模型測算2018年新開工面積為173520萬平方米,與2017年相比減少2.9%����,2018年新開工面積同比較2017年是下降的,因此2018年螺紋鋼價格指數(shù)大概率是下跌的�。

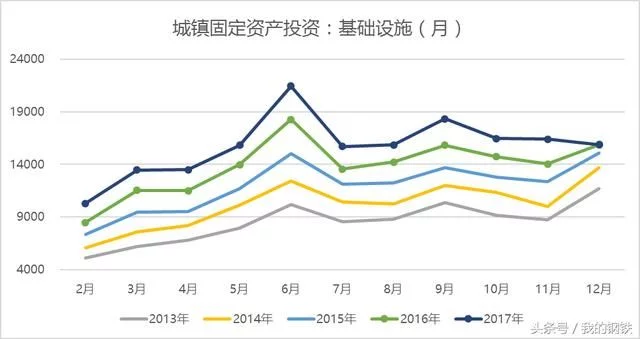

3.2基建

結(jié)合圖可以明顯的看出,我國在基礎(chǔ)設(shè)施的投資是逐年上升的���,但增速放緩���,2017年12月����,基礎(chǔ)設(shè)施投資額為15887億元����,較去年同期增加0.2%,較上月減少3.1%���。2017年基礎(chǔ)設(shè)施投資額為173085億元��,與去年相比增加13.9%��。

圖 基礎(chǔ)設(shè)施 數(shù)據(jù)來源:中國統(tǒng)計局�����、鋼聯(lián)數(shù)據(jù)

通過模型測算2018年基礎(chǔ)設(shè)施投資額為201926億元����,與2017年相比增加16.7%��。

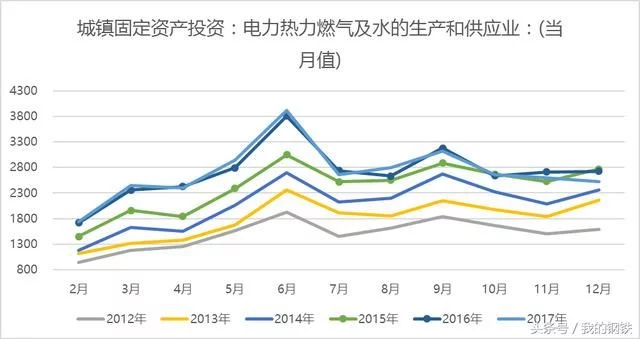

結(jié)合圖可以明顯的看出,我國在電力熱力燃?xì)饧八纳a(chǎn)和供應(yīng)的投資是逐年上升的���,但增速放緩�,甚至個別月份出現(xiàn)了負(fù)增長��,2017年12月���,電力等投資額為2524億元,較去年同期減少7.4%����,較上月減少2.7%。2017年電力等投資額為29794億元��,與去年相比增加0.2%��。

圖 電力等投資額 數(shù)據(jù)來源:中國統(tǒng)計局�、鋼聯(lián)數(shù)據(jù)

上述分析有提到電力等投資額同比與螺紋鋼價格指數(shù)呈現(xiàn)中度負(fù)相關(guān),通過模型測算2018年電力等投資額為30412億元����,與2017年相比增加2.1%,2018年電力等投資額同比較2017年是上漲的��,因此2018年螺紋鋼價格指數(shù)大概率是下跌的。

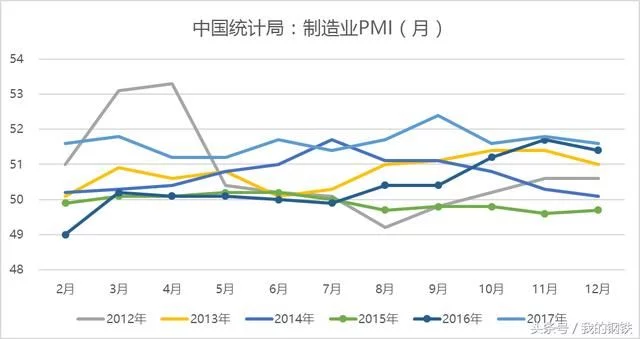

3.3制造業(yè)

結(jié)合圖可以明顯的看出���,近三年我國制造業(yè)PMI指數(shù)是逐年上升的����,2017年1-11月PMI指數(shù)均大于51�����,位于榮枯線以上���,表明整個制造業(yè)經(jīng)濟在增長�����,但2017年增速重心下移����,說明制造業(yè)經(jīng)濟的增長有所放緩���,2017年12月���,制造業(yè)PMI為52%�����,較去年同期增加0.4%���,較上月減少0.4%。2017年制造業(yè)PMI為52%�,與去年相比增加2.6%。

圖 制造業(yè)PIMI 數(shù)據(jù)來源:中國統(tǒng)計局��、鋼聯(lián)數(shù)據(jù)

上述分析有提到制造業(yè)PMI指數(shù)與螺紋鋼價格指數(shù)呈現(xiàn)中度正相關(guān)�,通過模型測算2018年制造業(yè)PMI為51%����,與2017年相比減少0.8%,2018年制造業(yè)PMI同比較2017年是下降的�����,因此2018年螺紋鋼價格指數(shù)大概率是下跌的�。

3.4小結(jié)

綜合上述下游需求層面的分析,我們可以得出以下結(jié)論�����,估計2018年螺紋鋼價格指數(shù)下跌,如表:

表 2018年下游需求與螺紋鋼價格指數(shù)走勢預(yù)估

|

指標(biāo)名稱

|

相關(guān)系數(shù)

|

2017年

|

2018年預(yù)測值及方向

|

預(yù)計2018年螺紋鋼價格指數(shù)漲跌

|

|

|

螺紋鋼產(chǎn)量

|

-0.586

|

21020.9

|

↑

|

22743.0

|

下跌

|

|

制造業(yè)PMI均值

|

0.594

|

51.6

|

↓

|

51.2

|

|

|

電力等投資額同比

|

-0.670

|

0.20%

|

↑

|

2.1%

|

|

|

房地產(chǎn)開發(fā)投資額同比

|

0.833

|

7.04%

|

↓

|

6.6%

|

|

|

土地購置面積同比

|

0.714

|

15.82%

|

↓

|

-13.1%

|

|

|

施工面積同比

|

0.766

|

2.97%

|

↓

|

2.0%

|

|

|

新開工面積同比

|

0.526

|

7.02%

|

↓

|

-2.9%

|

|

數(shù)據(jù)來源:筆者整理

4. 庫存

從螺紋鋼產(chǎn)量可以知道2017年產(chǎn)量是較2016年增加的����,本文也預(yù)測了2018年的螺紋鋼產(chǎn)量是增加的,之后又分析并預(yù)測了2018年的下游需求���,從螺紋鋼消耗*大的基建和房地產(chǎn)行業(yè)來講�����,需**增加的�����,且增速的下降的����,那么庫存到底是增加的還是減少的呢����,即產(chǎn)量的增幅大于需求的增幅,還是小于需求的增幅�����?

4.1社會庫存

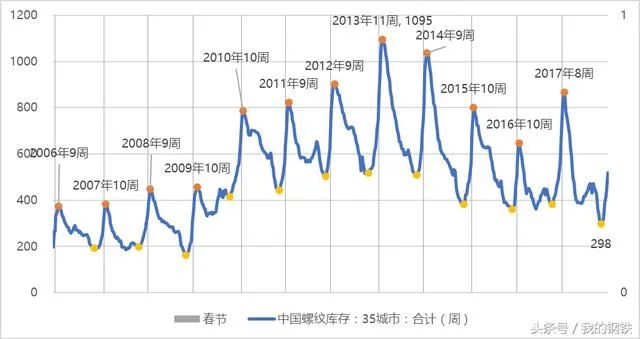

從近三年的數(shù)據(jù)可以看出,2017年社會庫存于第8周達(dá)到了三年來的新高點����,之后庫存逐漸消化,尤其是第四季度庫存同比去年同期每周減少10%�,2017年第50周達(dá)到12年以來的低值298萬噸,較去年同期下降28.1%�����,較去年低值下降22%�����,截止到2018年2月1日(即第5周)����,社會庫存為518萬噸�,較去年同期減少25.7%。

圖 35城市螺紋鋼社會庫存 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)���、筆者整理

從2006-2017年35個城市的社會庫存數(shù)據(jù)顯示���,社會庫存往往在每年第9-10周達(dá)到年內(nèi)峰值��,預(yù)計2018年會在每年第10周達(dá)到年內(nèi)峰值����,根據(jù)模型測算為750萬噸�����,較2017年峰值減少14%����。

4.2鋼廠庫存

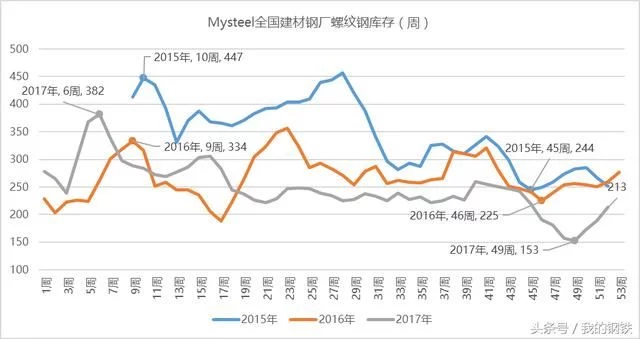

從2015-2017年的鋼廠庫存數(shù)據(jù)來看,整體是逐年下降的��,2017年鋼廠低庫存常態(tài)化�����,尤其從2017年5月中旬開始���,鋼廠庫存一直低于去年同期水平�,2017年第49周達(dá)到3年來低值153萬噸��,較去年同期下降40.4%��,較去年低值下降32%。截止到2018年2月1日(即第5周)���,鋼廠庫存為201萬噸��,較去年同期減少45.3%�。

圖 螺紋鋼鋼廠庫存 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)��、筆者整理

從近三年數(shù)據(jù)可以看出��,鋼廠庫存開始累積往往先行1周社會庫存的累積��,而鋼廠結(jié)束累積往往先行1-2周社會庫存累積結(jié)束�,預(yù)計2018年會在第8周達(dá)到年內(nèi)峰值,根據(jù)模型測算為310萬噸��,較去年峰值下降18.8%��。

在分析螺紋鋼庫存對螺紋鋼的影響時需要考慮成本因素和市場對未來的一個預(yù)期����。通過檢驗發(fā)現(xiàn)����,當(dāng)上游鐵礦石價格處于不同區(qū)間時��,兩者之間存在著不同的相關(guān)性��。螺紋鋼價格與成本相關(guān)性高的時候�,庫存對價格的影響不大���;但螺紋鋼價格與成本相關(guān)性低的時候�,庫存對價格的影響就很大��。

圖 螺紋鋼價格����、成本及庫存 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)、筆者整理

2017年螺紋鋼成本較低��,且成本與螺紋鋼價格相關(guān)系數(shù)較低���,由此可以看出2017年螺紋鋼走勢受庫存的影響作用較大�����,通過測算螺紋鋼價格與鋼廠庫存相關(guān)系數(shù)(-0.78�����,中度負(fù)相關(guān))以及螺紋鋼價格與社會庫存的相關(guān)系數(shù)(-0.54���,中度負(fù)相關(guān))��,即螺紋鋼價格與螺紋鋼庫存的走勢相反��,而2018年2-3月初是螺紋鋼庫存?zhèn)鹘y(tǒng)的累庫存階段����,預(yù)計螺紋鋼價格在2018年2-3月初的趨勢是下跌的��。

三��、 長期(年度)

1.季節(jié)性

圖 螺紋鋼價格���、成本及庫存 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

從2010年至今的數(shù)據(jù)可以看出��,螺紋鋼價格指數(shù)具有很強的季節(jié)性���,一般春節(jié)后幾天就會出現(xiàn)拐點,且趨勢*少會延續(xù)1個月����,因此預(yù)計2018年月螺紋鋼價格2月末會開始上漲,且會延續(xù)到4月份�����。

四�����、 模型預(yù)測

根據(jù)上述分析構(gòu)建模型�����,測算出明年螺紋鋼價格指數(shù)值如圖:

圖 螺紋鋼價格指數(shù)歷史值及預(yù)測值 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)����、模型預(yù)測

從模型預(yù)測數(shù)據(jù)來看,螺紋鋼價格指數(shù)整體或?qū)⒊霈F(xiàn)趨勢性下跌���,但不排除價格**高的可能�。從全年螺紋鋼價格指數(shù)平均值來看��,價格重心或較17年仍有所抬升�。